摘要:最早的房贷并非都是基于LPR(贷款市场报价利率)的。早期的房贷利率主要受到央行制定的基准利率影响,随着市场的发展和金融改革的推进,LPR逐渐成为房贷利率的重要参考依据。但并不是所有房贷都直接挂钩LPR,具体情况还需根据当时政策、银行和借款人之间的协议来确定。

本文目录导读:

随着金融市场的不断发展和完善,房贷利率作为房地产市场调控的重要手段之一,也经历了多次变革,从最早的固定利率到浮动利率,再到现在的LPR利率,房贷利率的变化反映了金融市场的成熟和灵活性的提高,本文将探讨最早的房贷是否都是基于LPR的,通过对历史沿革的梳理和分析,为读者揭示答案。

早期的房贷利率特点

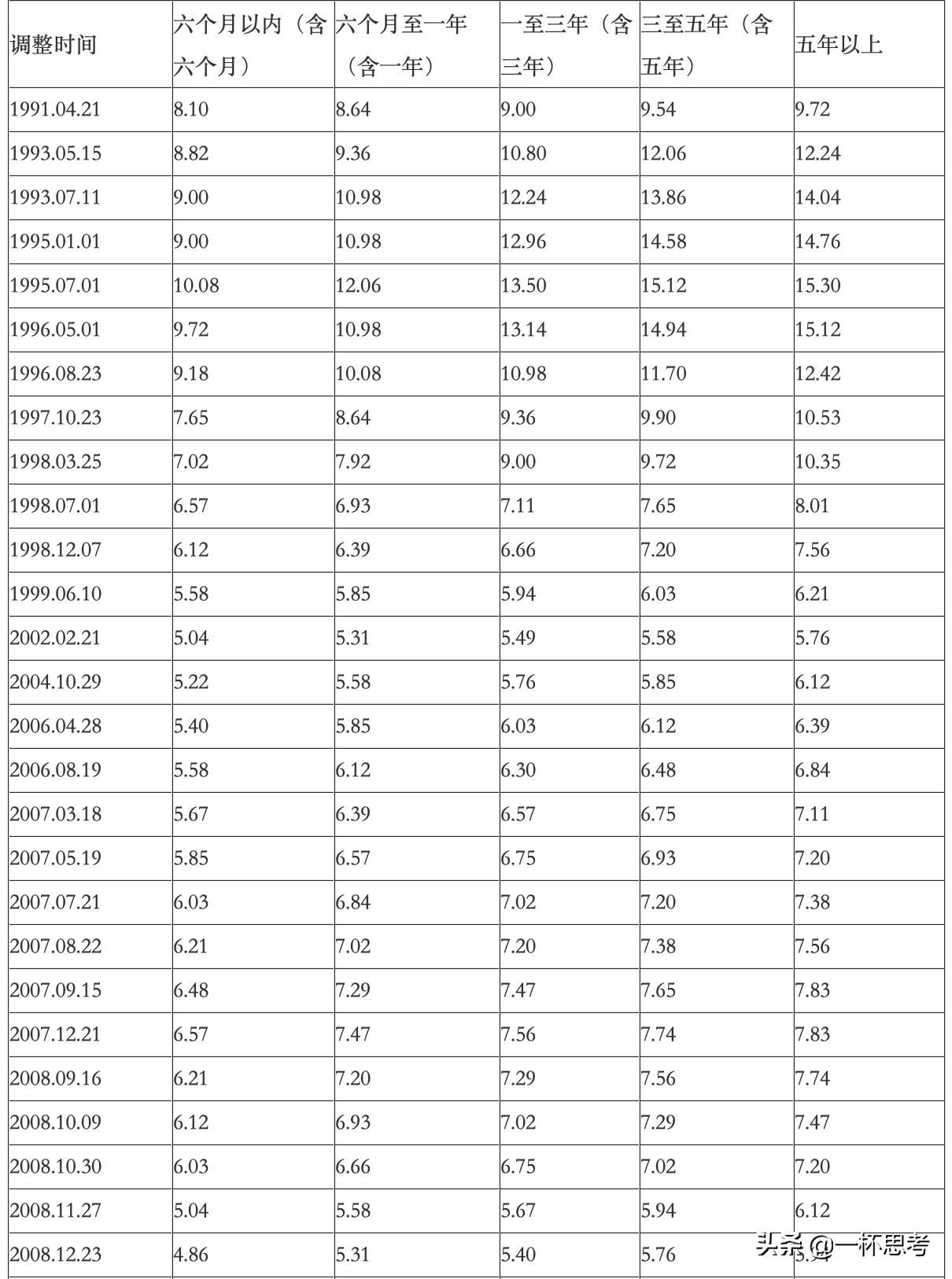

在早期的房贷市场中,由于金融市场尚未成熟,房贷利率大多采用固定利率,这意味着贷款人在贷款期间,利率是固定的,不受市场利率波动的影响,这种固定利率的房贷产品在一定程度上降低了借款人的还款压力,但也存在一些问题,当市场利率下降时,借款人无法享受到较低的利率优惠,同时银行也面临较大的利率风险。

LPR的起源与发展

LPR(贷款市场报价利率)是我国金融市场逐渐成熟后推出的新型贷款利率,它是以市场化方式形成的,由具有代表性的金融机构基于本行对最优质客户的贷款利率,结合公开市场操作等多种因素形成的报价利率,相较于固定利率,LPR更加灵活,能够更准确地反映市场资金供求状况,随着LPR的推广和应用,越来越多的房贷产品开始采用LPR作为定价基准。

最早的房贷并非全部基于LPR

最早的房贷并非都是基于LPR的,在早期的房贷市场中,固定利率是主要的贷款利率形式,随着金融市场的不断发展和完善,LPR逐渐成为房贷利率的主要定价基准之一,但需要注意的是,不同的银行和不同的地区可能存在差异,部分银行在早期也可能提供基于LPR或其他市场参考利率的房贷产品。

从固定利率到LPR的转变过程

从固定利率到LPR的转变过程,反映了我国金融市场的不断成熟和贷款利率市场化的进程,在早期,由于金融市场尚未成熟,固定利率作为一种简单的定价方式,在一定程度上保障了借款人的权益,但随着金融市场的深入发展和利率市场化的推进,LPR作为一种更加市场化、灵活的贷款利率形式,逐渐在房贷市场占据主导地位,这一转变过程也体现了金融机构对市场的适应和响应,以及对客户需求的变化和创新。

通过对早期房贷利率特点、LPR的起源与发展以及从固定利率到LPR转变过程的梳理和分析,我们可以得出结论:最早的房贷并非都是基于LPR的,随着金融市场的不断发展和完善,LPR逐渐成为房贷利率的主要定价基准之一,不同的历史时期、不同的地区和不同的银行可能存在差异,部分银行在早期也可能提供基于其他市场参考利率的房贷产品。

对于购房者而言,了解不同历史时期房贷利率的特点以及转变过程,有助于更好地选择适合自己的房贷产品,关注金融市场的动态和政策变化,有助于及时了解和把握房贷市场的变化,购房者在申请房贷时,还应充分了解不同银行的贷款利率政策和服务质量,以便选择最优惠的房贷方案。

最早的房贷并非都是基于LPR的,从固定利率到LPR的转变过程,反映了我国金融市场的不断成熟和贷款利率市场化的进程,购房者应关注金融市场的动态和政策变化,了解不同历史时期的房贷利率特点以及不同银行的贷款利率政策和服务质量,以便做出明智的决策。

转载请注明来自东海县实验小学 ,本文标题:《揭秘房贷起源,并非所有早期房贷都基于LPR(贷款市场报价利率)》

沪公网安备22000000000001号

沪公网安备22000000000001号 沪ICP备22000001号

沪ICP备22000001号

还没有评论,来说两句吧...